Combien de temps faut-il pour vendre un cabinet d'expertise comptable ? Une analyse structurelle du facteur temps dans les opérations de cession

Combien de temps faut-il pour vendre un cabinet d'expertise comptable ? Une analyse structurelle du facteur temps dans les opérations de cession

s

s

g

u

z

d

d

g

s

r

Le temps comme variable stratégique négligée

Lorsqu'un expert-comptable engage une réflexion sur la cession de son cabinet, deux variables monopolisent l'essentiel de l'attention : la valorisation et le choix de l'acquéreur. Cette focalisation est compréhensible. Elle est aussi analytiquement incomplète. Elle laisse dans l'ombre une troisième dimension dont l'influence sur la qualité finale de la transaction est tout aussi déterminante : le temps.

Le facteur temps dans une cession de cabinet d'expertise comptable n'est pas une contrainte passive à subir. C'est une variable active dont la maîtrise conditionne directement la valeur extractible, la qualité du processus et la stabilité opérationnelle du cabinet pendant la période de transition. Un cédant qui comprend la structure temporelle d'une cession dispose d'un levier stratégique considérable. Un cédant qui la sous-estime s'expose à des coûts cachés dont l'accumulation peut significativement dégrader le résultat final de l'opération.

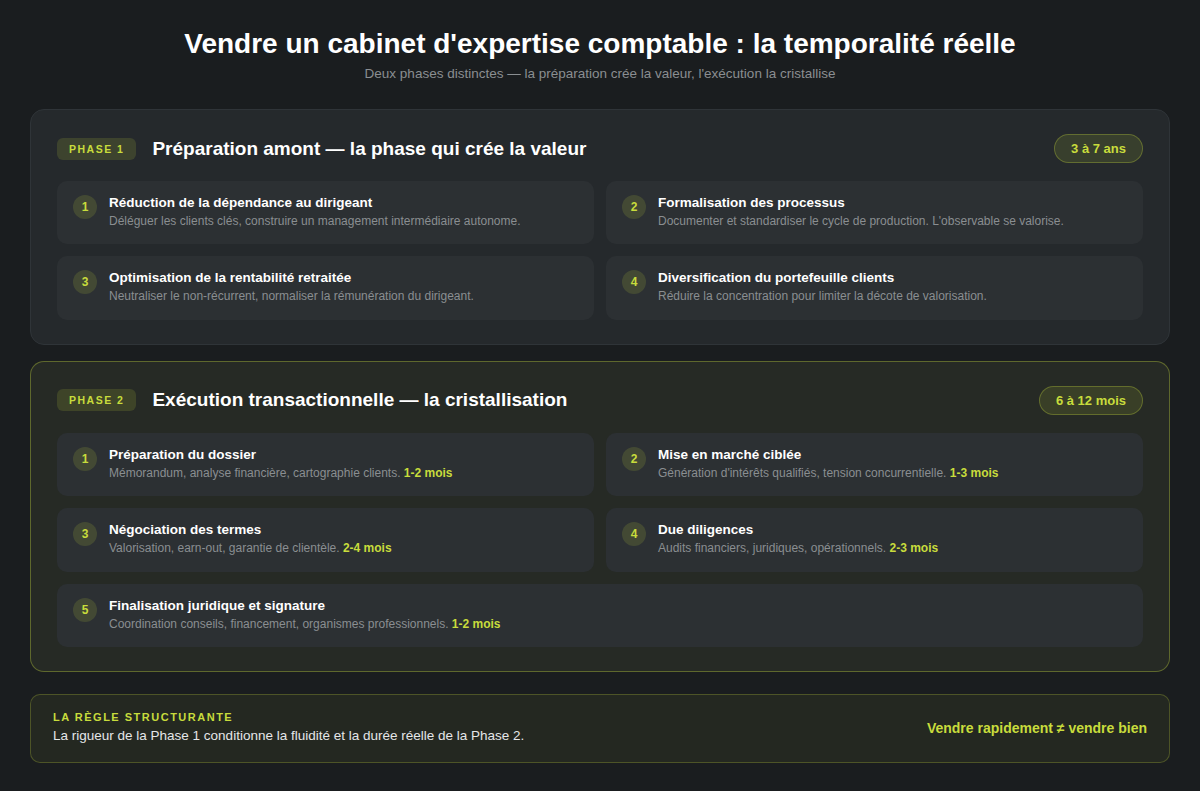

La première erreur analytique consiste à traiter le temps de cession comme une durée unique et homogène. En réalité, une cession de cabinet d'expertise comptable s'articule autour de deux temporalités fondamentalement distinctes, qui obéissent à des logiques différentes et appellent des stratégies de gestion spécifiques. La première est la phase de préparation amont, longue, invisible et déterminante pour la cessibilité du cabinet. La seconde est la phase d'exécution transactionnelle, séquencée, visible et conditionnée par la qualité de la préparation. Ces deux phases sont interdépendantes : la durée et la fluidité de la seconde sont directement fonction de la rigueur avec laquelle la première a été conduite.

La phase de préparation amont : une temporalité longue et créatrice de valeur

La phase de préparation à la cession est la plus longue du processus et, paradoxalement, la moins souvent planifiée avec rigueur. Dans les cabinets les mieux structurés, cette phase s'étend sur trois à cinq ans. Dans les cabinets dont l'organisation repose largement sur la personne du dirigeant, elle peut nécessiter sept à dix ans pour produire les effets recherchés. Ces durées ne sont pas des estimations conservatives. Elles reflètent le temps réel nécessaire pour transformer un cabinet artisanal en une machine de services présentant un profil de risque acceptable pour les acquéreurs structurés.

Le premier chantier de cette phase est la réduction de la dépendance au dirigeant. C'est le chantier le plus long et le plus difficile, précisément parce qu'il touche à des dimensions relationnelles et comportementales qui résistent à la transformation rapide. Déléguer les relations clients clés à des collaborateurs identifiés, construire un management intermédiaire capable de prendre des décisions opérationnelles autonomes, restructurer l'organisation pour que la production ne soit pas conditionnée par la présence quotidienne du dirigeant : ces transformations prennent du temps non pas parce qu'elles sont techniquement complexes, mais parce qu'elles requièrent une modification profonde des habitudes de fonctionnement du cabinet et de la perception qu'en ont les clients.

Le deuxième chantier est la formalisation des processus. Un acquéreur structuré ne peut pas valoriser ce qu'il ne peut pas observer et répliquer. Des processus de production documentés, des méthodes de travail standardisées entre les collaborateurs, des protocoles de gestion de la relation client formalisés constituent autant de signaux qui réduisent le risque perçu et justifient un multiple de valorisation plus élevé. C'est exactement ce que nous détaillons dans notre article sur les leviers de transformation à activer pour préparer la cession d'un cabinet d'expertise comptable. Ce travail de formalisation doit être conduit sur l'ensemble du cycle de production, de la collecte des pièces à la révision finale, en passant par les contrôles intermédiaires.

Le troisième chantier est l'optimisation de la structure de rentabilité. Les acquéreurs raisonnent sur un excédent brut d'exploitation retraité, c'est-à-dire après neutralisation des éléments non récurrents et normalisation de la rémunération du dirigeant. Cette logique est désormais dominante sur le marché : si la méthode du coefficient appliqué au chiffre d'affaires fait encore consensus, l'usage du multiple d'EBITDA normalisé se développe rapidement. Un cabinet dont la rentabilité apparente repose sur une sous-rémunération du dirigeant ou sur des charges non récurrentes présentera une rentabilité normative inférieure à ce que le cédant anticipe. Identifier et corriger ces distorsions en amont de la cession permet d'éviter les surprises lors des due diligences et de présenter un profil financier cohérent avec les attentes du marché, un travail que nous détaillons dans notre article sur la valorisation d'un cabinet d'expertise comptable.

Le quatrième chantier est la sécurisation et la diversification du portefeuille clients. Un taux de concentration élevé, où un petit nombre de clients représente une fraction disproportionnée du chiffre d'affaires, constitue un facteur de risque que les acquéreurs valorisent systématiquement en déduction. Réduire ce risque suppose une stratégie délibérée de développement commercial sur plusieurs années, orientée vers l'acquisition de nouveaux clients dans des segments complémentaires à ceux déjà représentés dans le portefeuille.

La phase d'exécution transactionnelle : un séquençage précis aux points de blocage identifiables

Une fois le cabinet préparé et la décision de céder formalisée, le processus transactionnel s'étend généralement sur six à douze mois. Cette fourchette masque une variabilité significative selon la qualité du dossier présenté, le profil de l'acquéreur et la structure du processus de mise en concurrence. Un cabinet bien préparé, présenté dans le cadre d'un processus structuré et compétitif, peut aboutir à une signature en six à huit mois. Un cabinet présentant des fragilités organisationnelles ou financières, ou négocié en bilatéral sans pression concurrentielle, peut voir ce délai s'étendre à dix-huit mois ou davantage.

La première phase de l'exécution est la préparation du dossier de présentation, qui mobilise généralement un à deux mois. Cette phase consiste à structurer l'ensemble de l'information pertinente pour un acquéreur : présentation de l'organisation, analyse financière historique sur trois à cinq ans, cartographie du portefeuille clients, description des processus de production et positionnement stratégique du cabinet. La qualité de ce dossier est directement corrélée à la rapidité des phases suivantes. Un dossier incomplet ou mal structuré contraint les acquéreurs à multiplier les demandes d'information complémentaires, ce qui allonge les délais et nuit à la dynamique du processus. Le point de blocage principal de cette phase est la dispersion ou l'absence de documentation financière et opérationnelle, qui révèle ex post les déficiences de la phase de préparation amont.

La deuxième phase est la mise en marché et la génération d'intérêt, qui s'étend sur un à trois mois selon la qualité du ciblage et l'attractivité du cabinet. Cette phase consiste à présenter le cabinet à un panel d'acquéreurs potentiels sélectionnés en fonction de leur profil stratégique et de leur capacité financière. Un processus bien structuré vise à générer simultanément plusieurs marques d'intérêt qualifiées, de manière à créer une tension concurrentielle qui accélère les décisions et améliore les conditions de négociation. Le point de blocage principal est le ciblage insuffisant : adresser des profils d'acquéreurs inadaptés à la taille ou aux caractéristiques du cabinet génère des délais sans valeur ajoutée. C'est précisément la valeur ajoutée d'un intermédiaire spécialisé comme Liberall Sellside, la banque d'affaires du groupe dédiée aux professions réglementées, dont le rôle est de connecter le cédant aux bons acquéreurs et de défendre la valorisation.

La troisième phase recouvre les échanges approfondis et la négociation des termes principaux, qui s'étendent généralement sur deux à quatre mois. C'est la phase la plus sensible du processus transactionnel, car elle cristallise les divergences de perception entre cédant et acquéreur sur la valeur, les conditions de prix conditionnel et les modalités d'accompagnement post-cession. Les points de blocage sont multiples : désaccord sur la structure de l'earn-out, résistance du cédant aux clauses de garantie de clientèle. Le biais d'endowment, ou effet de dotation, désigne la tendance à attribuer plus de valeur à un bien que l'on possède qu'à un bien équivalent que l'on ne possède pas. C'est l'un des biais les plus documentés en économie comportementale, et l'un des plus actifs dans les négociations de cession. Chacun de ces points peut faire l'objet d'un allongement significatif si les positions ne sont pas préparées en amont avec le soutien d'un conseil spécialisé, c'est d'ailleurs le sujet que Valentin Tonti-Bernard explore avec Clément Vercoutere dans l'épisode du podcast Exco « J'aide à vendre des cabinets d'expertise comptable ».

La quatrième phase est celle des audits, financiers, juridiques et opérationnels, qui mobilisent deux à trois mois dans un processus fluide. L'acquéreur cherche à valider les hypothèses sur lesquelles il a fondé son offre et à identifier les risques latents non identifiés lors des échanges préliminaires. Toute anomalie significative — litige non provisionné, créance douteuse non identifiée, fragilité organisationnelle non anticipée — peut déclencher une renégociation des conditions, un allongement des délais ou, dans les cas les plus sérieux, une rupture des discussions. Le point de blocage principal de cette phase est l'écart entre l'information présentée dans le dossier et la réalité opérationnelle découverte lors des audits. Cet écart est directement proportionnel à la qualité de la préparation amont.

La cinquième phase est la finalisation juridique et la signature, qui nécessitent un à deux mois dans des conditions normales. Elle mobilise une coordination précise entre les conseils juridiques des deux parties, les établissements financiers impliqués dans le financement et les organismes professionnels concernés par la transmission. Comme nous l'avons décrit dans notre article sur le rôle central de l'avocat à chaque étape de l'opération de transmission, cette coordination juridique conditionne directement la sécurité de l'opération. Les points de blocage à ce stade sont généralement d'ordre rédactionnel ou procédural, mais peuvent générer des délais significatifs si les conditions suspensives sont mal définies ou si des désaccords résiduels sur des clauses secondaires n'ont pas été résolus lors de la phase de négociation.

L'impact du temps long sur les équipes et les clients : un risque systématiquement sous-estimé

Un angle analytique trop rarement intégré dans la réflexion sur le temps de cession est l'impact du processus transactionnel sur les deux actifs humains fondamentaux du cabinet : les collaborateurs et les clients. Ces impacts ne sont pas théoriques. Ils sont documentés et peuvent, dans les cas les plus défavorables, dégrader significativement la valeur du cabinet pendant le processus même qui vise à la cristalliser.

Les collaborateurs d'un cabinet perçoivent généralement les signaux précurseurs d'une cession bien avant que le dirigeant ne les informe officiellement. Les changements de comportement du dirigeant, les réunions inhabituelles, la présence de tiers non identifiés dans les locaux, la modification des procédures documentaires constituent autant de signaux que des équipes expérimentées interprètent avec précision. Cette perception crée une incertitude sur leur situation future qui, si elle n'est pas gérée activement, peut se traduire par une désorganisation, une baisse d'engagement ou des départs anticipés de collaborateurs clés. Or, la perte d'un collaborateur senior pendant un processus de cession est un événement à double impact : elle dégrade directement la valeur opérationnelle du cabinet et elle constitue un signal négatif pour l'acquéreur lors des due diligences.

La gestion du temps à l'égard des équipes suppose une communication calibrée, ni trop précoce au risque de créer une incertitude prolongée, ni trop tardive au risque de générer un sentiment de trahison. Cette calibration est délicate et dépend largement de la culture interne du cabinet et de la nature des relations entre le dirigeant et ses collaborateurs. L'accompagnement par un conseil expérimenté dans la gestion de cette communication est un investissement dont le retour est directement mesurable en termes de stabilité opérationnelle pendant le processus.

L'impact sur les clients obéit à une logique différente mais tout aussi structurante. Dans les cabinets où la relation client est fortement personnalisée, les clients les plus importants sont souvent attentifs aux changements comportementaux de leur interlocuteur habituel. Un dirigeant dont l'implication opérationnelle se réduit pendant la phase transactionnelle, en raison de la charge cognitive et temporelle que représente le processus de cession, expose ses clients à une dégradation perceptible de la qualité de service. Cette dégradation peut déclencher des départs qui se matérialiseront précisément pendant la période de référence sur laquelle est calculée la garantie de clientèle, avec des conséquences directes sur le prix effectivement perçu.

La maîtrise de ce risque passe par une préparation opérationnelle préalable à la mise en marché : déléguer suffisamment tôt la gestion quotidienne des dossiers pour que le dirigeant puisse consacrer du temps au processus de cession sans dégrader le service client, et s'assurer que les collaborateurs en charge de ces relations sont suffisamment autonomes pour maintenir la qualité en l'absence fréquente du dirigeant.

Le coût économique du temps non maîtrisé

L'analyse des coûts liés à un processus de cession mal calibré dans sa dimension temporelle conduit à une conclusion qui devrait modifier profondément l'approche de nombreux cédants. Le temps non maîtrisé n'est pas neutre : il détruit de la valeur de manière active et cumulative.

Un processus d'exécution qui s'étend au-delà de douze mois génère plusieurs catégories de coûts. La mobilisation cognitive prolongée du dirigeant réduit son implication opérationnelle et dégrade les indicateurs que l'acquéreur continue de surveiller pendant la période de négociation. Les équipes soumises à une incertitude prolongée présentent un risque croissant de départs. Les clients les plus mobiles, qui auraient toléré une courte période de transition, peuvent prendre des décisions de changement de cabinet si l'incertitude se prolonge. Et les acquéreurs, qui observent ces signaux, disposent d'arguments croissants pour renégocier les conditions au fil du temps.

Cette dynamique de destruction de valeur par le temps est asymétrique : elle s'accélère avec la durée. Un processus de six mois bien structuré génère peu de coûts cachés. Un processus de dix-huit mois mal géré peut dégrader l'actif cédé au point de modifier significativement les termes finaux de la transaction.

La conclusion opérationnelle est directe. Maîtriser le temps dans une cession de cabinet d'expertise comptable n'est pas un objectif esthétique de bonne gestion. C'est une condition économique de la préservation de la valeur. Cette maîtrise commence par une préparation amont rigoureuse, conduite avec un horizon de trois à sept ans, et se poursuit par la structuration d'un processus transactionnel compétitif, séquencé et piloté avec le soutien d'un conseil spécialisé. Les cédants qui captent la valeur maximale de leur cabinet ne sont pas ceux qui vendent le plus vite. Ce sont ceux qui ont su rendre leur cabinet vendable suffisamment tôt pour que le processus de vente soit une confirmation de la valeur construite, et non une course contre la dégradation d'un actif dont la préparation a été différée.

Vous envisagez la cession de votre cabinet à horizon 3, 5 ou 7 ans ?

Liberall Conseil accompagne les cabinets d'expertise comptable dans la phase de préparation amont (transformation organisationnelle, formalisation des processus, optimisation de la rentabilité), et Liberall Sellside pilote la phase d'exécution transactionnelle. Parlons-en suffisamment tôt pour que le temps reste votre allié.

.png)